Thị trường tài chính đang "nóng" lên từng ngày. Hàng loạt ngân hàng thương mại (NHTM) vừa đồng loạt điều chỉnh biểu lãi suất huy động, đẩy mức trần lên vượt mốc 8%/năm, thậm chí chạm ngưỡng 8.5% - 9% cho các kỳ hạn dài và các khoản tiền gửi đặc biệt. Đây là mức lãi suất cao nhất được ghi nhận trong nhiều năm qua, tạo ra một "cơn sốt" thực sự khiến người dân, đặc biệt là giới kinh doanh, không thể ngồi yên.

Nhưng dưới góc nhìn của một người làm chủ doanh nghiệp, đây là "mỏ vàng" để tối ưu dòng tiền, hay là một "cái bẫy" của chi phí cơ hội?

Lãi Suất Tiền Gửi Ngân Hàng Tăng Như Thế Nào?

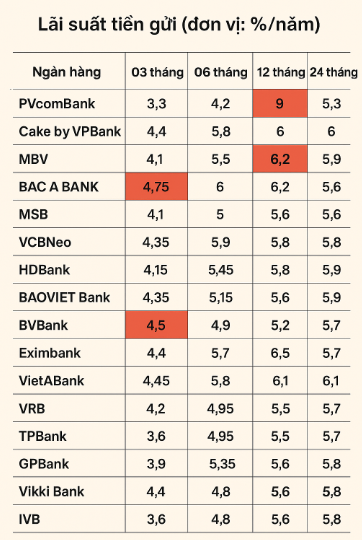

Thị trường ngân hàng Việt Nam đang chứng kiến một đợt tăng lãi suất tiền gửi ngân hàng tăng chưa từng thấy kể từ đầu năm 2025. Không còn là những điều chỉnh nhỏ lẻ, các ngân hàng thương mại (NHTM) đang "chạy đua" để hút vốn nhàn rỗi từ dân chúng và doanh nghiệp. Dưới đây là một số con số được công bố đến 04/11/2025:

- HDBank: Lãi suất cao nhất toàn hệ thống lên tới 8,10%/năm cho kỳ hạn 13 tháng, gửi 1 tỷ đồng có thể thu về hơn 81 triệu đồng lãi/năm.

- PVcomBank: Áp dụng mức đặc biệt 9%/năm cho kỳ hạn 12-13 tháng khi gửi tại quầy, với điều kiện duy trì số dư tối thiểu.

- Các ngân hàng vượt mốc 7%: Kỳ hạn 12 tháng cao nhất vượt 7,5%/năm, với lãi suất kỳ hạn 18 tháng chạm 6,8%/năm tại một số đơn vị.

- Ngay cả "ông lớn" như Vietcombank hay Agribank cũng điều chỉnh, dù mức lãi vẫn ở khoảng 4,6-4,8%/năm cho kỳ hạn dài, nhưng các ngân hàng nhỏ hơn đang dẫn dắt xu hướng tăng.

So với đầu năm, mức tăng trung bình đã lên tới 1-2%/năm, đặc biệt ở kỳ hạn trung-dài (6-18 tháng). Đây là "cơ hội vàng" cho người gửi tiết kiệm, giúp vượt qua lạm phát dự báo khoảng 4-5% năm 2025.

Tại Sao Lãi Suất Tiền Gửi Ngân Hàng Tăng Ồ ạt?

- Cạnh tranh khốc liệt huy động vốn: Các NHTM đang "khát" vốn để đáp ứng nhu cầu cho vay tăng vọt từ doanh nghiệp và hộ kinh doanh, đặc biệt sau giai đoạn phục hồi kinh tế hậu lạm phát toàn cầu. Khi tín dụng tăng 15-20% so với năm ngoái, ngân hàng phải nâng lãi suất gửi để "câu" vốn nhàn rỗi từ dân cư – nguồn vốn rẻ và ổn định nhất.

- Áp lực lạm phát và chính sách tiền tệ từ NHNN: Lạm phát Việt Nam đang ở mức 3,5-4%, buộc NHNN phải linh hoạt điều chỉnh để kiểm soát dòng tiền. Việc nới lỏng một phần chính sách (như giảm tỷ lệ dự trữ bắt buộc) khuyến khích ngân hàng tăng lãi gửi, giúp bảo vệ giá trị thực của tiền tiết kiệm. Đồng thời, tỷ giá USD/VND ổn định nhưng biến động toàn cầu (như Fed Mỹ giữ lãi cao) cũng đẩy lãi suất nội địa lên.

- Yếu tố mùa vụ và phục hồi kinh tế: Tháng 11 là cao điểm chuẩn bị cho quý IV, khi nhu cầu vốn cho đầu tư cuối năm bùng nổ. Kinh tế Việt Nam dự báo tăng trưởng 6,5-7% năm 2025, kéo theo dòng vốn FDI và tiêu dùng tăng, khiến ngân hàng phải "chạy nước rút" huy động

Tóm lại, đây là chiến lược cân bằng giữa kích thích tăng trưởng và kiểm soát rủi ro, giúp nền kinh tế nóng mà không sôi sùng sục

Lãi suất tiền gửi tăng cao tác động ra sao đến người gửi tiền và doanh nghiệp?

- Với người gửi tiết kiệm: Lợi suất thực (sau lạm phát) trở nên dương rõ rệt, đặc biệt ở kỳ hạn dài. Gửi 1 tỷ đồng kỳ hạn 13 tháng tại HDBank có thể thu về hơn 81 triệu đồng lãi – mức sinh lời hấp dẫn so với các kênh đầu tư rủi ro cao.

- Với doanh nghiệp và hộ kinh doanh: Chi phí vay vốn có khả năng tăng theo do lãi suất huy động là “đầu vào” của lãi suất cho vay. Hiện tại, lãi vay doanh nghiệp phổ biến 8–10%/năm, có thể tăng thêm 1–1,5% nếu xu hướng huy động tiếp tục nóng. Điều này đặt áp lực lên dòng tiền, biên lợi nhuận và khả năng mở rộng kinh doanh – đặc biệt với các hộ kinh doanh nhỏ lẻ phụ thuộc vốn ngân hàng.

Hướng Đi Cho Hộ Kinh Doanh Giữa "Cơn Sốt" Lãi Suất

Ngược lại với niềm vui của người gửi, tăng lãi suất tiền gửi ngân hàng ồ ạt đồng nghĩa chi phí vay vốn cũng leo thang (dự báo lãi vay tăng 1-1,5%). Đối với dân kinh doanh, hộ kinh doanh nhỏ lẻ – những "xương sống" của nền kinh tế Việt – đây là thách thức nhưng cũng là cơ hội tái cấu trúc.

- Quản lý dòng tiền chặt chẽ: Ưu tiên thanh toán nợ ngắn hạn trước khi lãi vay "phình to". Sử dụng phần mềm kế toán để dự báo dòng tiền, tránh vay mới nếu không cần thiết.

- Đa dạng hóa nguồn vốn: Không phụ thuộc hoàn toàn vào ngân hàng. Khám phá quỹ đầu tư mạo hiểm, crowdfunding trên nền tảng như Fundiin, hoặc vay vốn từ đối tác. Nếu có vốn nhàn, hãy gửi tiết kiệm ngắn hạn (1-3 tháng) để hưởng lãi cao mà vẫn linh hoạt rút về đầu tư kinh doanh.

- Tối ưu hóa chi phí: Chuyển sang vay ưu đãi từ chương trình hỗ trợ SME của NHNN (lãi dưới 6%/năm cho một số lĩnh vực). Đồng thời, đẩy mạnh bán hàng online để tăng doanh thu, giảm áp lực vay.

- Dài hạn: Đầu tư bền vững: Với lãi gửi cao, hãy cân nhắc phần vốn dự phòng gửi tiết kiệm để "bảo hiểm" rủi ro kinh doanh. Kinh tế 2025 dự báo tăng trưởng mạnh ở xuất khẩu và công nghệ, vậy hãy nhắm đến các lĩnh vực này để vay vốn sinh lời cao hơn lãi suất.

Tăng lãi suất tiền gửi ngân hàng ồ ạt đang mở ra chương mới cho tài chính cá nhân và kinh doanh Việt Nam. Dòng tiền đang dịch chuyển mạnh mẽ từ các kênh đầu tư khác về ngân hàng. Nhưng câu hỏi đặt ra: Liệu đây có phải là đỉnh sóng, hay chỉ là khởi đầu của một chu kỳ lãi suất cao mới?

(Bài viết dựa trên dữ liệu cập nhật ngày 4/11/2025, lãi suất có thể thay đổi theo chính sách NHNN. Tư vấn tài chính cá nhân hóa vui lòng liên hệ chuyên gia.)

.jpg)

.png)