Trong môi trường kinh doanh hiện nay, không ít doanh nghiệp vẫn lựa chọn cách xuất hóa đơn khống để hợp thức hóa chi phí hoặc tăng lợi nhuận. Hành vi tưởng chừng vô hại này lại tiềm ẩn nhiều rủi ro pháp lý nghiêm trọng. Chỉ một tờ hóa đơn sai, bạn và doanh nghiệp có thể phải đối mặt với mức phạt hàng chục triệu đồng, thậm chí là truy tố hình sự.

Hóa đơn khống là gì?

Theo khoản 9 Điều 3 Nghị định 123/2020/NĐ-CP, hóa đơn khống tức là hóa đơn đã ghi đủ các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng giao dịch mua bán hàng hóa, dịch vụ lại không có thật (một phần hoặc toàn bộ).

Hiểu một cách dễ hơn, đây là loại hóa đơn được lập ra mà không gắn với bất kỳ giao dịch thực tế nào. Người bán hoặc người mua có thể lợi dụng hình thức này để trốn thuế, hợp thức hóa chi phí hoặc gian lận tài chính.

Hóa đơn xuất khống kéo theo nhiều hậu quả pháp lý nghiêm trọng (Ảnh: VnEconomy)

Mức xử phạt khi thực hiện hóa đơn xuất khống

Hóa đơn xuất khống không chỉ là vi phạm hành chính mà trong nhiều trường hợp còn có thể bị truy cứu trách nhiệm hình sự. Dưới đây là các mức phạt và quy định cụ thể theo pháp luật hiện hành.

Mức xử phạt hành chính

Theo Điều 28 Nghị định 125/2020/NĐ-CP, hành vi sử dụng hoặc xuất hóa đơn bất hợp pháp sẽ bị xử lý như sau:

- Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn bất hợp pháp, trừ các trường hợp đặc biệt được quy định riêng.

- Buộc hủy toàn bộ hóa đơn đã sử dụng nhằm khắc phục hậu quả.

Riêng hai trường hợp đặc biệt quy định tại Điều 16 và Điều 17 của cùng nghị định sẽ có mức xử phạt bổ sung.

Trường hợp 1: Khai sai làm giảm số thuế phải nộp

Căn cứ Điều 16, người nộp thuế sử dụng hóa đơn xuất khống để hạch toán chi phí ảo làm giảm số thuế phải nộp sẽ bị:

- Phạt 20% số tiền thuế khai thiếu hoặc số thuế được hoàn, miễn, giảm cao hơn quy định.

- Buộc nộp đủ số tiền thuế thiếu và tiền chậm nộp vào ngân sách Nhà nước.

- Buộc điều chỉnh lại số lỗ hoặc thuế giá trị gia tăng đầu vào được khấu trừ.

Trường hợp 2: Trốn thuế thông qua hóa đơn xuất khống

Theo Điều 17, người nộp thuế sử dụng hóa đơn bất hợp pháp để trốn thuế có thể bị:

- Phạt tiền 1 đến 3 lần số tiền thuế trốn, tùy theo tình tiết tăng nặng.

- Buộc nộp đủ số thuế trốn và tiền chậm nộp, đồng thời điều chỉnh lại hồ sơ thuế.

Cơ quan thuế kiểm tra hồ sơ, xử phạt hành vi thực hiện hóa đơn xuất khống (Ảnh: Báo Lao Động)

Truy cứu trách nhiệm hình sự

Nếu hành vi xuất hóa đơn bất hợp pháp nhằm mục đích trốn thuế, cá nhân hoặc pháp nhân sẽ bị xử lý theo Điều 200 Bộ luật Hình sự 2015 (sửa đổi, bổ sung năm 2017).

Đối với cá nhân:

- Phạt tiền từ 100 triệu đến 500 triệu đồng hoặc phạt tù từ 3 tháng đến 1 năm nếu trốn thuế từ 100 triệu đồng đến dưới 300 triệu đồng.

- Phạt tù từ 1 đến 3 năm nếu có tổ chức, tái phạm hoặc trốn thuế từ 300 triệu đến dưới 1 tỷ đồng.

- Phạt tù từ 2 đến 7 năm nếu trốn thuế từ 1 tỷ đồng trở lên.

- Ngoài ra, người phạm tội có thể bị cấm hành nghề từ 1 đến 5 năm hoặc tịch thu tài sản.

Đối với pháp nhân thương mại:

- Phạt tiền từ 300 triệu đến 10 tỷ đồng, tùy mức độ vi phạm.

- Có thể bị đình chỉ hoạt động từ 6 tháng đến 3 năm, thậm chí đình chỉ vĩnh viễn nếu tái phạm nghiêm trọng.

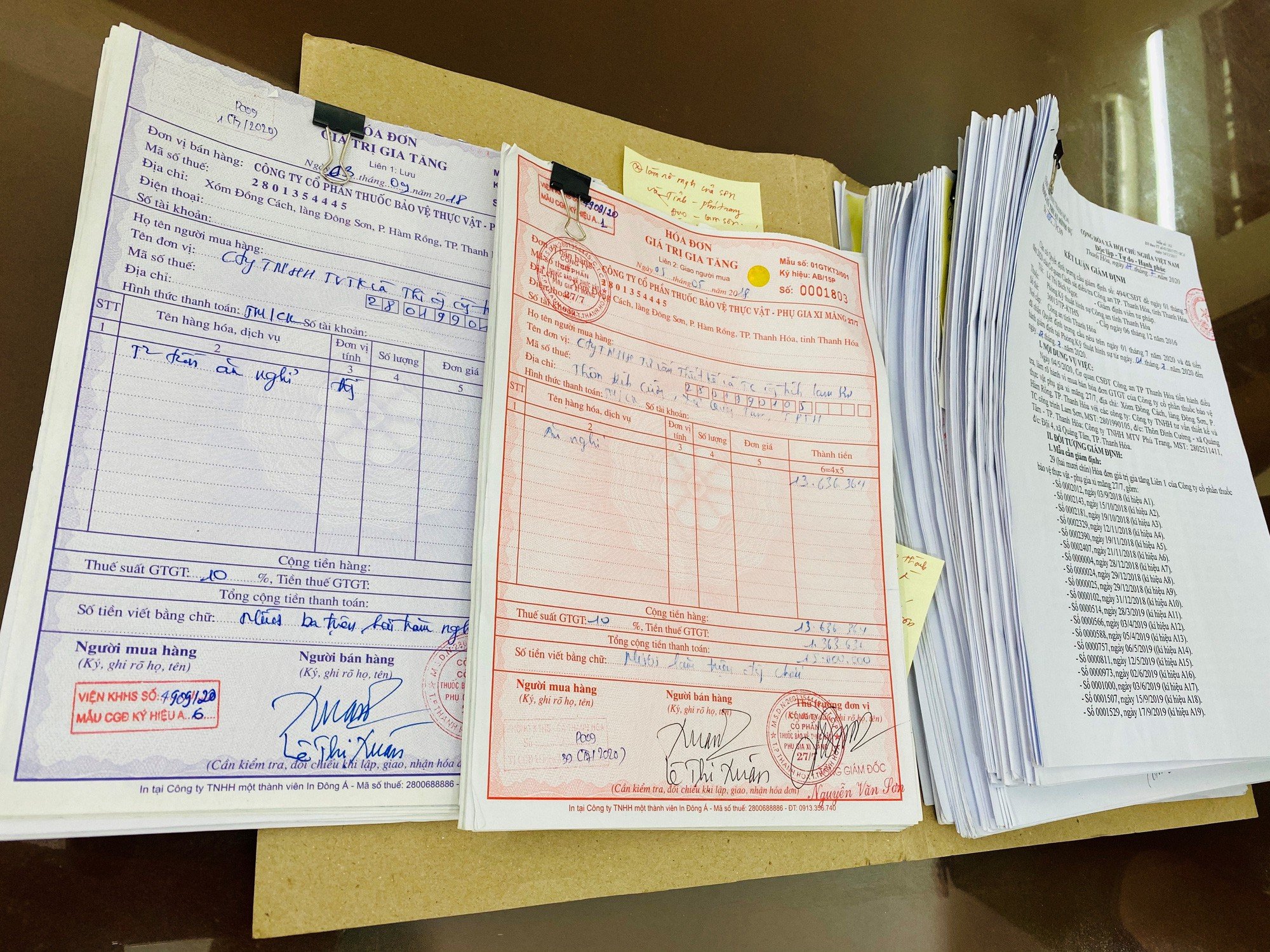

Sử dụng hóa đơn xuất khống nhằm mục đích trốn thuế, cá nhân hoặc pháp nhân sẽ bị truy cứu trách nhiệm hình sự (Ảnh: Báo Công lý)

FAQ – Câu hỏi thường gặp về mức phạt của hóa đơn xuất khống

Cùng giải đáp các câu hỏi phổ biến về hóa đơn xuất khống để giúp doanh nghiệp và cá nhân kinh doanh nhận thức đúng, tuân thủ quy định và bảo vệ quyền lợi hợp pháp của mình:

-

Khi nào hành vi xuất hóa đơn bất hợp pháp bị coi là trốn thuế?

Khi nó được sử dụng để giảm nghĩa vụ thuế hoặc tăng khoản miễn/giảm thuế.

-

Doanh nghiệp có bị truy thu thuế nếu sử dụng hóa đơn xuất khống không?

Có. Ngoài việc phạt tiền từ 20 đến 50 triệu đồng, cơ quan thuế sẽ buộc hủy hóa đơn, đồng thời truy thu số tiền thuế đã khai sai kèm tiền chậm nộp và điều chỉnh số lỗ hoặc thuế GTGT khấu trừ.

-

Nếu phát hiện bên đối tác dùng hóa đơn xuất khống nên xử lý như thế nào?

Nên ngừng giao dịch ngay và thông báo cho cơ quan thuế quản lý trực tiếp. Giữ lại toàn bộ chứng từ, email hoặc tài liệu liên quan để chứng minh bạn không đồng phạm.

Xuất hóa đơn khống có thể dẫn đến truy tố hình sự nếu gây thiệt hại nghiêm trọng hoặc nhằm mục đích trốn thuế. Doanh nghiệp và người tiêu dùng cần cảnh giác hơn trong từng giao dịch, chỉ nhận và phát hành hóa đơn hợp pháp để bảo vệ uy tín, tài chính và quyền lợi của chính mình.

Xem thêm:

POS quẹt thẻ có hỗ trợ in hóa đơn không?

10 lợi ích nổi bật khi sử dụng hóa đơn điện tử mà doanh nghiệp nên biết

.jpg)

.png)