Trong hoạt động kế toán tài chính, mỗi tờ hóa đơn thường được chia thành nhiều “liên”. Đây là thuật ngữ quen thuộc với những người làm kế toán nhưng lại khá xa lạ với phần lớn người tiêu dùng hay chủ hộ kinh doanh nhỏ. Cùng tìm hiểu hóa đơn liên 1, liên 2, liên 3 là gì và dùng trong trường hợp nào trong bài viết dưới đây!

Phân biệt hóa đơn liên 1, liên 2, liên 3

Trước khi tìm hiểu cách sử dụng, cần hiểu rõ từng liên hóa đơn thể hiện chức năng gì trong giao dịch.

Liên 1 – Liên lưu (Liên gốc)

Liên 1 là bản chính của hóa đơn được lưu tại bên bán hàng hoặc cung cấp dịch vụ. Liên 1 được dùng để hạch toán, kê khai thuế và lưu trữ nội bộ, đảm bảo doanh nghiệp có đầy đủ căn cứ khi cơ quan thuế kiểm tra. Màu của liên này thường là đỏ hoặc tím than giúp dễ nhận biết và tránh nhầm lẫn với các liên khác.

Liên 1 của hóa đơn thường có màu đỏ, lưu tại doanh nghiệp phát hành để phục vụ công tác kế toán (Ảnh: bansivanphongpham)

Liên 2 – Liên giao khách hàng

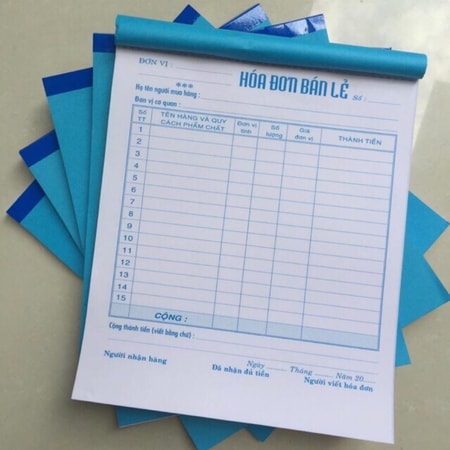

Đây là bản hóa đơn được giao cho người mua và có giá trị pháp lý tương đương bản gốc. Liên 2 được dùng để hạch toán chi phí hoặc khấu trừ thuế GTGT đầu vào, là căn cứ hợp lệ trong hồ sơ kế toán của bên mua. Màu sắc phổ biến của liên 2 là xanh hoặc vàng nhạt, dễ phân biệt với liên 1.

Liên 2 là bản người mua nhận được, dùng để hạch toán chi phí hợp lệ và khấu trừ thuế GTGT (Ảnh: in ấn Đà Nẵng)

Liên 3 – Liên nội bộ hoặc dùng cho vận chuyển

Tùy từng loại hóa đơn, liên 3 có thể được dùng làm chứng từ lưu tại bộ phận kế toán nội bộ hoặc giao cho bộ phận vận chuyển, giao hàng để đối chiếu khi giao nhận. Liên này không có giá trị kê khai thuế nhưng lại đóng vai trò quan trọng trong việc kiểm soát hàng hóa, xác minh quy trình giao nhận.

Liên 3 thường được sử dụng cho bộ phận vận chuyển để kiểm soát hàng hóa xuất – nhập (Ảnh: Nhà sách Giáo dục Onlygol)

Lỗi thường gặp khi sử dụng hóa đơn nhiều liên

Do sự tương đồng về hình thức và màu sắc giữa các liên, nhiều kế toán mới vào nghề thường gặp sai sót trong quá trình lập, giao hoặc lưu trữ hóa đơn. Những lỗi này tuy nhỏ nhưng có thể dẫn đến rủi ro về thuế hoặc vi phạm quy định kế toán.

- Giao nhầm liên cho khách hàng: Một lỗi phổ biến là giao nhầm liên 1 (liên lưu) thay vì liên 2 (liên giao khách hàng) khiến doanh nghiệp mất bản gốc để kê khai thuế và đối chiếu.

- Lưu trữ không đủ bản sao theo quy định: Nhiều kế toán quên sao lưu đầy đủ các liên hóa đơn, từ đó dễ dẫn đến thiếu chứng từ khi cơ quan thuế yêu cầu kiểm tra.

- Không cập nhật dữ liệu hóa đơn điện tử tương ứng: Trong trường hợp doanh nghiệp vẫn song song sử dụng liên giấy và hóa đơn điện tử, việc không cập nhật dữ liệu kịp thời có thể khiến thông tin bị lệch, gây khó khăn cho việc đối soát.

- Hủy hóa đơn sai quy trình: Khi phát hiện sai sót, nhiều đơn vị tự ý hủy hóa đơn mà không lập biên bản hủy theo quy định, dẫn đến hóa đơn vẫn bị xem là hợp lệ và có thể bị xử phạt hành chính.

Kế toán cần cẩn trọng khi phân biệt và lưu trữ từng liên hóa đơn để tránh sai sót trong kê khai thuế (Ảnh: UBot)

FAQ – Câu hỏi thường gặp về hóa đơn liên 1, liên 2, liên 3

Dưới đây là những câu hỏi thường gặp về hóa đơn liên 1, 2, 3.

-

Hóa đơn liên 1, 2, 3 có giá trị pháp lý như nhau không?

Không. Chỉ liên 1 và liên 2 có giá trị pháp lý. Liên 1 được lưu tại bên bán để kê khai thuế, còn liên 2 là bản giao cho khách hàng để hạch toán chi phí, khấu trừ thuế đầu vào. Liên 3 chỉ dùng nội bộ, không có giá trị kê khai thuế.

-

Hóa đơn điện tử có còn phân liên như hóa đơn giấy không?

Không. Với hóa đơn điện tử, toàn bộ thông tin được lưu trữ trên hệ thống, không phân chia theo liên. Tuy nhiên, hệ thống vẫn cho phép in bản sao phục vụ mục đích nội bộ hoặc đối chiếu khi cần.

-

Nếu bị mất một trong các liên hóa đơn thì xử lý thế nào?

Trường hợp mất liên 1 hoặc liên 2, doanh nghiệp cần lập biên bản ghi nhận sự việc, thông báo với cơ quan thuế và lưu bản sao (nếu có). Nếu là hóa đơn điện tử cần tra cứu lại trên hệ thống quản lý hóa đơn để phục hồi bản dữ liệu.

Doanh nghiệp nên chủ động quản lý và lưu trữ hóa đơn đúng quy định để bảo vệ quyền lợi hợp pháp của mình. Việc sử dụng chính xác hóa đơn liên 1, liên 2, liên 3 không chỉ thể hiện sự chuyên nghiệp mà còn giúp tối ưu quy trình kế toán và đảm bảo tuân thủ pháp luật thuế.

Xem thêm:

.jpg)

.png)